2.实行数量折扣的经济批量模型

存货相关总成本=存货进价 相关订货成本 相关存储成本

其确定步骤:

第一步,按照基本经济进货批量模式确定经济进货批量;

第二步,计算按经济进货批量进货时的存货相关总成本;转自环球网校edu24ol.com

第三步,按给予数量折扣的不同批量进货时,计算存货相关总成本(按给予数量折扣的最低进货量计算);

第四步,比较不同批量进货时的存货相关总成本。此时,最佳进货批量就是使存货相关总成本最低的进货批量。

见教材229页【例6-13】

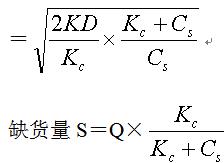

3、允许缺货时的经济批量模型

存货相关总成本=缺货成本 相关订货成本 相关储存成本

Cs为单位缺货成本

允许缺货时的经济进货批量

4、订货提前期

一般情况下,企业的存货不能做到随用随时补充,因此,不能等存货用完再去订货,而需要在没有用完时提前订货。从发出订货指令到货物运达企业所需要的时间为订货提前期。在订货提前的情况下,企业再次发出订货单时,尚有存货的库存量,称为再订货点。

再订货点R=交货时间L×平均每日需要量d

注意:订货提前期、再订货点对经济订货量并无影响

点击领取>>领取注册会计师《全科》490M超全资料包>>2021年的备考序幕已经拉开,欢迎新的小伙伴们加入我们,同舟共济,积极备考,希望大家能够在2021年取得不错的考试成绩。注会2021年特色畅学班、超值精品班、高效实验班等班型为不同学员量身打造,带你高效备考2021年注册会计师。课程详情>> 马上购课>

以下关于企业价值评估现金流量折现法的表述中,不正确的是( )。