二.财务风险与财务杠杆系数

(一)财务风险

财务风险是由于企业决定通过债务筹资而给公司的普通股股东增加的风险。财务风险包括可能丧失偿债能力的风险和每股收益变动性的增加。

(二)财务杠杆

(1)财务杠杆的含义。企业负债经营,不论利润多少,债务利息是不变的。于是利润增大时,每一元利润所负担的利息就会相对地减少;从而给投资者收益带来更大幅度的提高。财务杠杆是指由于固定财务费用的存在而导致普通股每股收益变动率大于息税前利润变动率的杠杆效应

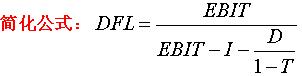

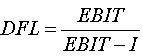

(2)财务杠杆系数的计算及其说明的问题。财务杠杆作用的大小通常用财务杠杆系数表示。财务杠杆系数是指普通股每股收益的变动率相当于息税前利润变动率的倍数。财务杠杆系数越大,表示财务杠杆作用越大,财务风险也就越大;财务杠杆系数越小,表明财务杠杆作用越小,财务风险也就越小。财务杠杆系数的计算公式为:

式中:DFL―财务杠杆系数;

ΔEPS―普通股每股盈余变动额;

EPS―变动前的普通股每股盈余;

ΔEBIT―息前税前盈余变动额;

EBIT―变动前的息前税前盈余。

财务杠杆系数可说明的问题如下:

①财务杠杆系数表明息前税前利润增长引起的每股收益的增长幅度。

因为: 所以表明息前税前利润增长引起的每股收益的增长幅度。

所以表明息前税前利润增长引起的每股收益的增长幅度。

②在资本总额、息前税前利润相同,不考虑优先股的情况下,负债比率越高,财务杠杆系数越高,财务风险越大,但预期每股收益(投资者收益)也越大。

因为:

所以:每股收益变动率=DFL*息税前利润变化率

每股收益变动额=EPS(基期)×(DFL*息税前利润变化率)

EPS(预期)=EPS(基期) EPS(基期)×(DFL*息税前利润变化率)

=EPS(基期)×(1 DFL×息税前利润变化率)

因为:不考虑优先股

所以:当负债比率越高,I越大,DFL越大,EPS(预期)越高

③不考虑优先股时,当I=0时,DFL=1,说明不存在财务杠杆作用

点击领取>>领取注册会计师《全科》490M超全资料包>>2021年的备考序幕已经拉开,欢迎新的小伙伴们加入我们,同舟共济,积极备考,希望大家能够在2021年取得不错的考试成绩。注会2021年特色畅学班、超值精品班、高效实验班等班型为不同学员量身打造,带你高效备考2021年注册会计师。课程详情>> 马上购课>