第五节 资金需要量预测

企业资金需要量的预测可以采用因素分析法、销售百分比法和资金习性预测法。

一、因素分析法:

二、销售百分比法:

(一)基本原理

销售额百分比法是根据销售增长与资产增长之间的关系,预测未来资金需要量的方法。

(二)基本步骤

1.确定随销售额变动而变动的资产和负债项目

经营性资产与经营性负债的差额通常与销售额保持稳定的比例关系,如果企业资金周转的营业效率不变,则:

①经营性资产随销售额呈正比例变化,也称为“变动资产”或“敏感性资产”。

经营性资产项目包括现金、应收账款、存货等项目。

②经营性负债随销售额呈正比例变化,也称为“变动负债”或“敏感性负债”。

经营性负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

【注意】 做题时,必须按照题目的要求来确定哪些项目与销售成正比例关系(考试中敏感资产和敏感负债通常是可以判断的)

2、确定经营性资产与经营性负债有关项目与销售额的稳定比例关系

3、确定需要增加的筹资数量

基本原理如下:

依据“Δ资金占用=Δ资金来源”预测

Δ资金占用=Δ资产

=Δ变动资产 Δ非变动资产

Δ资金来源=Δ变动负债 Δ留存收益 对外筹资需要量

所以:

Δ变动资产 Δ非变动资产=Δ变动负债 Δ留存收益 对外筹资需要量

整理得:

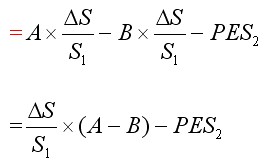

对外筹资需要量=Δ变动资产 Δ非变动资产-Δ变动负债-Δ留存收益

=【(Δ变动资产--Δ变动负债) Δ非变动资产】-Δ留存收益

=Δ资金需求-Δ留存收益

其中:

Δ变动资产=基期变动资产*销售增长率

Δ变动负债=基期变动负债*销售增长率

Δ留存收益=预测期销售净利率*预测期留存收益率*预测期销售额

在Δ非变动资产=0时,

对外筹资需要量

=Δ变动资产-Δ变动负债-Δ留存收益

=基期变动资产*销售增长率-基期变动负债*销售增长率-销售净利率*留存收益率*预测期销售额

=销售额增长率*(基期变动资产-基期变动负债)-销售净利率*留存收益率*预测期销售额

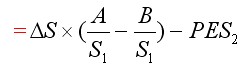

或者:

对外筹资需要量

=变动资产销售百分比*销售变动额-变动负债销售百分比*销售变动额-销售净利率*留存收益率*预测期销售额

=销售变动额*(变动资产销售百分比-变动负债销售百分比)-销售净利率*留存收益率*预测期销售额

式中:A为随销售变化的敏感性资产(变动资产);

B为随销售变化的敏感性负债(变动负债);

S1为基期销售额;

S2为预测期销售额;

ΔS为销售的变动额;

P为销售净利率;

E为利润留存率,利润留存率=1-股利支付率

三、资金习性预测法

资金习性预测法是根据资金习性预测未来资金需要量的一种方法。

(一)、资金习性

所谓资金习性,是指资金变动与产销量变动之间的依存关系。

按照资金习性可将资金分为不变资金、变动资金和半变动资金。

不变资金???为维持营业而占用的最低数额的现金;

原材料的保险储备;必要的成品储备;

厂房机器设备等固定资产占用的资金

变动资金???直接构成产品实体的原材料、外购件等占用的资金

最低储备以外的现金、存货、应收账款等。

半变动资金??受产销量变化的影响,但不成同比例变动的资金。

设产销量为自变量x,资金占用量为因变量y,它们之间的关系可用下式表示:

y=a bx

式中:a为不变资金,

b为单位产销量所需变动资金,其数值可采用高低点法或回归直线法求得。

(二)根据资金占用总额与产销量的关系预测

回归直接线法是根据若干期业务量和资金占用的历史资料,运用最小平方原理计算不变资金和单位销售额变动资金的一种习性分析方法。

用回归直线方差求出a和b,然后结合预计的销售量来预测资金需求量。

(三)、采用逐项分析法预测

①用高低点法计算出各资金项目(现金、应收账款、存货、应付账款等)的单位变动资金b和不变资金a。

高低点法的运用:

将高点和低点数据代入直线方程y=a bx中,得到:

最高收入期资金占用=a b×最高销售收入

最低收入期资金占用=a b×最低销售收入

建议收藏>>2021中级会计职称预习阶段资料包>>2021年中级会计职称课程火热招新中,这里有专业的老师、贴心的教辅、互动答疑,解决你备考路上的难题;多样化班次,帮助大家高效学习,总有一款适合你~详情>