三、影响投资决策的因素

(一)需求因素:

需求情况可以通过考察投资项目建成投产后预计产品的各年营业收入的水平来反映。

(二)时期和时间价值因素:

1、时期因素:由项目计算期构成情况决定。

项目计算期,是指投资项目从投资建设开始到最终清理结束整个过程的全部时间,包括建设期和运营期 。

建设期(记作S):项目资金正式投入开始到项目建成投产为止。

项目计算期(记作n) 试产期(生产能力尚未完全达到生产能力)

运营期(记作P)

达产期(生产能力达到设计预期水平)

项目计算期(n)、建设期(s)和运营期(p)之间存在以下关系:

项目计算期n=建设期s 运营期p

【注】运营期一般应根据项目主要设备的经济使用寿命期确定。

2、时间价值因素:是根据项目计算期不同时点上价值数据进行折现,从而计算出相关动态项目评价指标。

(三)成本因素:包括投入和产出两个阶段的广义成本费用。

1、投入阶段成本:由建设期和运营期前期所发生的原始投资决定。

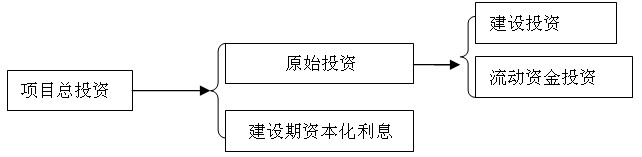

从项目投资的角度,原始投资等于企业为使该项目完全达到设计生产能力、开展正常经营而投入的全部现实资金。

原始投资=建设投资 流动资金投资

项目总投资是反映项目投资总体规模的价值指标。

项目总投资=原始投资 建设期资本化利息

2、产出阶段成本:

产出阶段成本由运营期发生的经营成本、营业税金及附加和企业所得税三个因素所决定。

经营成本又称为付现的营运成本,是指在运营期内为满足正常生产经营而动用货币资金支付的成本费用。

四、投资程序

1.提出投资领域或投资对象。

2.评价投资方案的可行性。

在评价投资项目的环境、市场、技术和生产可行性的基础上,对财务可行性作出总体评价。

3.投资方案比较与选择

4.投资方案的执行

5.投资方案的再评价

五、投资项目的可行性研究

(一)可行性研究的概念

(二)环境与市场分析

(三)技术与生产分析

(四)财务可行性分析

财务可行性评价,是指在已完成相关环境与市场分析、技术与生产分析的前提下围绕已具备技术可行性的建设项目而开展的,有关该项目在财务方面是否具有投资可行性的一种专门分析评价。

建议收藏>>2021中级会计职称预习阶段资料包>>2021年中级会计职称课程火热招新中,这里有专业的老师、贴心的教辅、互动答疑,解决你备考路上的难题;多样化班次,帮助大家高效学习,总有一款适合你~详情>